�ϰ�����й�����յ���ҵ��չ����

��Դ��ůͨ�յ���Ѷ ���ߣ�ůͨ�յ���Ѷ 2011-08-10 14:36:50

ר��

..

| [ůͨ�յ�����ԭ��] ��һƪ ������з���

һ����۾���

“�ϰ��꣬��Ը��Ӷ��Ĺ������ƺ��ھ������г��ֵ�����������⣬�����롢����Ժ���ʵʩ�����IJ������ߺ��Ƚ��Ļ������ߣ����ϼ�ǿ���ƺ�۵��أ����������������ã��������ź�۵���Ԥ�ڷ���չ��”7�£�����ͳ�ƾ�ͨ���ٷ���վ�������ϰ�������������������ͳ�ƾ����ŷ�����ʢ������“��������”�����۹�ȥ�İ��ꡣ

�������㣬�ϰ������������ֵ204459��Ԫ�����ɱȼ۸���㣬ͬ������9.6%�����У�һ��������9.7%������������9.5%���ֲ�ҵ������һ��ҵ����ֵ15700��Ԫ������3.2%���ڶ���ҵ����ֵ102178��Ԫ������11.0%��������ҵ����ֵ86581��Ԫ������9.2%���ӻ��ȿ��������ȹ���������ֵ����2.2%��ȫ����ģ���Ϲ�ҵ����ֵͬ������14.3%������ҵ����39��������ҵ��ʵ���������ֵ���������������ͬ������12.4%���в���������17.8%��������������17.3%���ϰ��꣬��ģ���Ϲ�ҵ��ҵ�����ʴﵽ97.8%��������ͬ�����0.1���ٷֵ㡣6�·ݣ���ģ���Ϲ�ҵ����ֵͬ������15.1%����������1.48%��1-5�·ݣ�ȫ����ģ���Ϲ�ҵ��ҵʵ������19203��Ԫ��ͬ������27.9%����39��������ҵ�У�37����ҵ����ͬ��������2����ҵͬ���½���1-5�·ݣ���ģ���Ϲ�ҵ��ҵ��Ӫҵ��ɱ�ռ��Ӫҵ������ı���Ϊ84.7%����һ�������0.3���ٷֵ㡣5�·ݣ���ģ���Ϲ�ҵ��ҵ��Ӫҵ������������Ϊ6.2%��

�ϰ��꣬�̶��ʲ�Ͷ�ʣ�����ũ����124567��Ԫ��ͬ������25.6%���ֲ�ҵ������һ��ҵͶ��ͬ������20.6%���ڶ���ҵͶ������27.1%��������ҵͶ������24.7%���ֵ���������������Ͷ��ͬ������22.6%�в���������31.0%��������������29.2%���ӻ��ȿ���6�·ݹ̶��ʲ�Ͷ�ʣ�����ũ�����½�1.04%����ȫ������յ��г��ϰ�������б���������Ҳ����Һ�۾��õı���һ�£����������������������ٶ����������ڻ����������������г�����Խ������г�Խ���ֳ������Ż������ơ�

�ϰ��꣬ȫ�����ز�����Ͷ��26250��Ԫ��ͬ������32.9%�����У�סլͶ��18641��Ԫ������36.1%��ȫ����Ʒ���������44419��ƽ���ף�ͬ������12.9%�����У�סլ�����������12.1%���ϰ��꣬���ز�������ҵ�����ʽ���Դ40991��Ԫ��ͬ������21.6%��6�·ݣ�ȫ�����ز���������ָ��Ϊ101.75��������ԣ����ز�����Ͷ���Ա����ŽϿ�������ٶȣ�Ҳ��ˣ�����յ���ҵ�����ŷ��ز��г��Ŀ���������ˮ�Ǵ��ߣ������������ϣ�2011���ϰ���ȣ�ȫ������յ��г�����Լ300��Ԫ���������µĹ�ģ��¼��Ȼ����һ���棬���ز�Ͷ�������Ѿ��Ż�����Ȼ�����������ĺ�������Ѿ��Է��ز��г�����ʵ�ʵĵ������á��ڹ��Ҽᶨ��¥�����ߵ����£����ز��г�Ͷ�����ٷŻ��Խ�������Ϊ������ڵ��ص㣬��Ҳ����������յ���ҵ�е������֡�#p#������#e#

���������

��2010�������R22��R134a��R410A�ȼ�����Ҫ���ڿյ����ȱ���ˮ�������������������ںܲ��ȶ���״̬���ܵ��յ��ͱ��������������������Ƶ�յ��г����ٷ�չ�������ԭ�Ϲ�Ӧ�����Լ����������ͣR22�����ߵȶ������ص�Ӱ�죬�������Ӧ��������ʹ�ý�һ�������Ҫ��������г��۸��������������������ͬ��������г����Ҳ������ͬ��R22ԭ��——���ȼ��鹩Ӧ���ŵ�״�����ڻ��⣬2011������й����ȼ�������װ�ø������ݣ������������ܵ��ͷţ����ȼ��鹩Ӧ���㣬�۸��Ѿ����ֻ��䡣��R134a�ļ۸����2011��1�µ�ÿ��5.5��Ԫ�ǵ�5�·ݵ�7.3��Ԫ���ң�����R134a���ⲿ�ֲ���ת�����Ǩ����ʹȫ������½����ټ���R134a�����ѶȽϸߣ�����װ�ÿ������ȣ��������ף��Ӷ�������R134a���ԵĹ���ȱ�ڡ���ˣ�δ��R134a���г�������������һ��������̼��������ڽ����ϰ����б��ֵ���Ի�Ծ����R290Ϊ������̼��������Ѿ���ʼ����Ӧ���ڼ��ÿյ�֮�У�Ϊ�������г���̼����������������̶��ڻ���������ܡ�����ҪӦ���ڼ��ÿյ�����������R410A��������������ԭ�����ڣ����ȣ��й��յ���Ч���ij�̨�������˿յ�����Ч���͵�ת���ٶȣ���Σ��ҵ����硢�Ծɻ��ºͽ��ܲ�Ʒ���̵ȹ������ߣ�������ƶ����й�R410A�յ������г��ķ��٣����R410A�յ��������ӣ������յ��г���2010�꿪ʼȫ��ʹ��R410A�������һЩ�����ǹ��ҵ�R410A�յ��г�Ҳ��ʼ������

δ�������������½�����������������ܲ����ͷţ�������Ĺ�Ӧѹ�����������⣬���ǣ�������֮������“���”��ԭ���ϼ۸����ǵ���������Ĺ���״������Ԥ�ϡ�

����ͭ

2011���ϰ���ͭ�е����������������γ���䣬������0.64%�ĵ���С���յ����ֻ�ͭ�������69800Ԫ/�֣����е���69358Ԫ/�֡�

����1�·ݿ�ʼ�����̼ҿ��ýں��г������г��������߸ߣ�����������2����Ѯ��74900-75030Ԫ/�֣�����ʱ���������ѵ����г���ʼ���»���һ���ȵ����λ68600Ԫ/�����ң������ձ�Σ���Ļ����Լ��ֻ��г��������ӣ�3����Ѯͭ��Ҳ�ع鵽72000Ԫ/�����ϣ��˺�����ŷ��ծ��Σ�����֣����ڻ��ҽ������ߴ�ѹ�ֻ�ͭ�۵����ƣ���������Ԥ�ڲ�ǿ��3��ĩ�۸��ٶȻ�����70500Ԫ/�ָ����������ȿ�ʼͭ�۷�����������������Ȼͭ�۶���Ƶ�������������ϰ�������ı���������ͭ�еĵ�����������С�ģ�ͬʱ����5������Ѯ��ʼ������ұ����ҵ������ɽ���ѽӵ�����֪ͨ����Ӱ���˾���ͭ�IJ��������Ϲ��ڿ����ٵ���ͭ��Ӧ��ȱ����Ӧ�������ͭ������֧�����ã�ͭ����Ա����ȶ���

���������ҵ�������㣬�ҵ���ҵҲ��Ԥ�ڵ�Ҫ�ã�������������ҵ�Ĵ����£�����ͭ�����Ѿͻ�������7%���ϣ���ͭ���γɺܴ�֧�ţ�����°���ͭ���Բ������߸ߵĿ��ܡ�#p#������#e#

�ڶ�ƪ �����з���

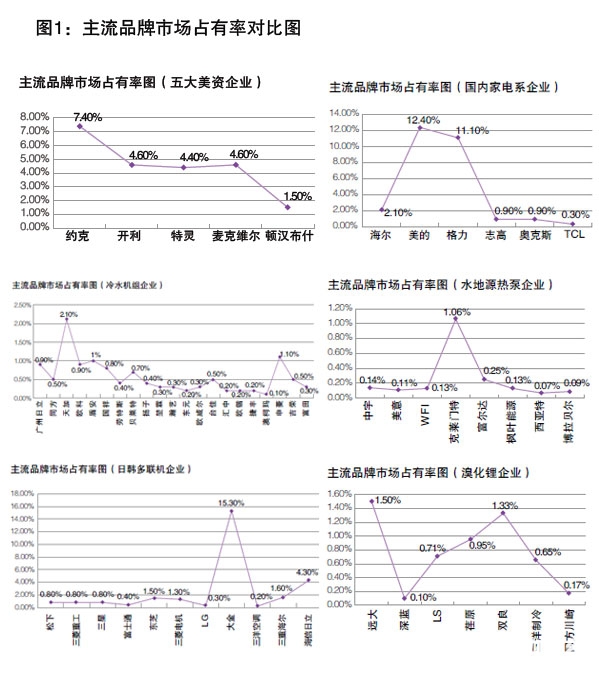

˵����“2011����ϰ����й�����յ��յ���ҵ��չ��������”�ǡ�ůͨ�յ���Ѷ���״η����Ļ��ڰ�����г��ķ�չ�������棬����ȱ�������İ�������ݣ���ˣ��ڱ������ڽ������������ʶԱȵ����ݼ�ͼ����������ԣ���������ͼ��Ϊ�������ֲ���Ϊ������Ҫ�����ϰ����ȫ���г������巢չ������Ʒ�Ƹ�ּ���Ʒ��֡�

һ��Ʒ�Ƹ�ַ���

��������——�ϰ�����й�����յ��г��ķ�չ���Դ��ݳ��������źš���ȥ�İ����У�ȫ������յ��г�������ԼΪ300��Ԫ����ȥ��ȫ�������յ��г�������Ϊ��450��Ԫ�����ܲ��ܸ���һ��ֱ�۵�ͬ�����ݣ�Ȼ�����ϰ�����й�����յ��г��������ģ��ȥ��ȫ�����ҵ�����ģ��ȣ������Եó������Ľ��ۡ�

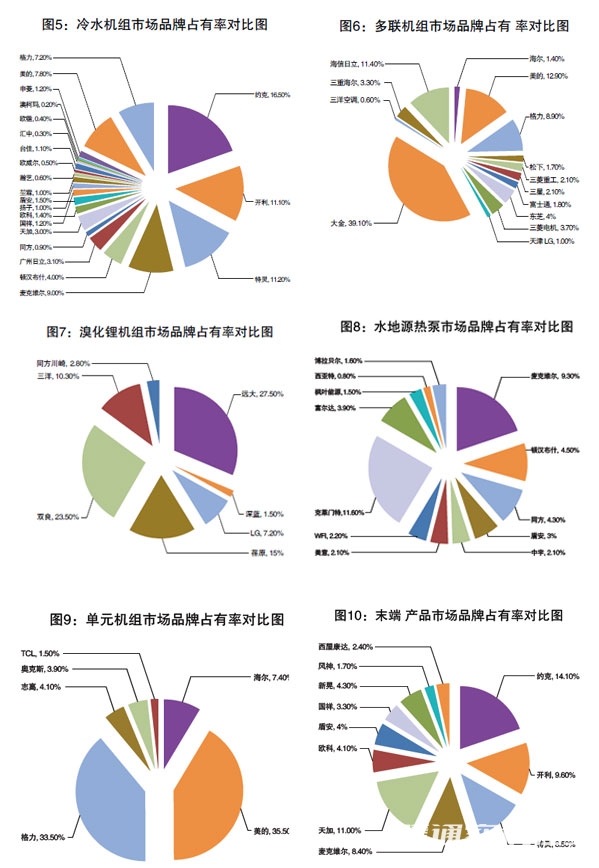

������ҵ�IJ�ͬ���ԣ����ǽ���ҵ�е�������ҵ�ֳ������࣬�������������ҵ����ˮ������ҵ�����ڼҵ�ϵ��ҵ���պ�����������ҵ��ˮ��Դ�ȱ���ҵ���廯﮻�����ҵ��������ʾ���г�ռ���ʳ���10%����ҵ����������ġ�������������ġ������Ѿ������й�����յ���ҵ�ĵ�һ�ݶӡ����У�����������۳���40��Ԫ���������й�����յ���ҵ�����ܡ����ġ�������������۾�����30��Ԫ���������ڰ���г��г�Ϊ������ҵ����ͷ��

�����Ĵ���ˮ������ҵԼ�ˡ����������顢���ά�������Ⱦӵڶ��ݶӣ���������ˮ�����г��е�������Ȼʮ�����ԣ������ڶ��������Ա���Խ��ͬ�������ڶ��ݶӵĻ��к�����������Ϊרҵ��Ƶ����������ҵ������������רҵ����չս���±����˿��ٵ�������

�ۺ϶��ԣ���������ҵ��չ����ͬ���ǣ������Ļ����ݸ˻���ģ���Ϊ������ˮ����ͱ�Ƶ�������顢���浥Ԫ���鹹�ɵ��������Ʒ��Ȼ���й�����յ���ҵ������Ҫ�IJ�Ʒ��ʽ�������������Ʒ�г��б����������ҵ��������ҵ������ҵ���м�������

�ֲ�ͬ�����ҵ���г�ռ����ͼ�������������Ʒ����Լ�����ڹ�ģ��ռ���������ƣ����������顢���ά���������ֲ��١���ͳ��ˮ����Ʒ���У�������������������ƣ����⣬�ܰ����������������顢EK���������ҵ�����˹��ڴ�ͳ��ˮ������ҵ����Ҫ��������ȥ�İ�������Ǽ����ڹ�ģ����·�����뷢չ���ӹ��ڼҵ�ϵ��ҵ��ռ���ʶԱ��������������������������ġ�־�ߡ��¿�˹��TCL���ڵĹ��ڼҵ�ϵ��ҵ�Ѿ����й�����յ���ҵ�а���������Ľ�ɫ�����У�����������Ѿ������й�����յ��յ���ҵǰ���ף�������ռ������һλ�ã���ƾ�輯�������Լ��������硢�������ƣ����������ҵ�ϵ��ҵҲ���ڽ����ģ����չ���½Ρ��պ�ϵ����������ҵ���γ������ֻ���̬�ƣ����˴����Ȼһ֦����֮�⣬����������������֥���������������ع������ǵ����ڵ�Ʒ���г����ֻ�Ծ����˳��ֳ���Կ��١��ȶ��ķ�չ��ͷ���෴���������Ź��ڼҵ���ҵ�ڶ��������г��Ͽ���׳���Լ�һЩ��Ʒ�ƵĽ��룬����רҵ������������ҵ����½��ɥʧ�ƿ��г�����������רҵˮ��Դ�ȱ���ҵ���г�ռ���ʶԱ�ͼ����������һ�������˿���������Ȼӵ�����Ⱥ��ľ߹�ģ���г��ݶ�֮�⣬����רҵˮ��Դ�ȱ���ҵ��ȻΪѰ��һ����ģ����չ�ĵ�·��Ŭ�������֮�£�����רҵˮ��Դ�ȱ���ҵ���ٳ���ˮ��Դ�ȱ��г��ϣ�Ŀǰ���и����г��ɹ�����Ȼ�ǹ�ģ����ҵ�������廯�Ʒ�Ƶ��г�ռ���ʶԱ��У�������ҵ��ռ������Խ�Ϊ�ȶ��������廯��г�����ǿ����ԽϵͲ���ϵ��

#p#������#e#

����������

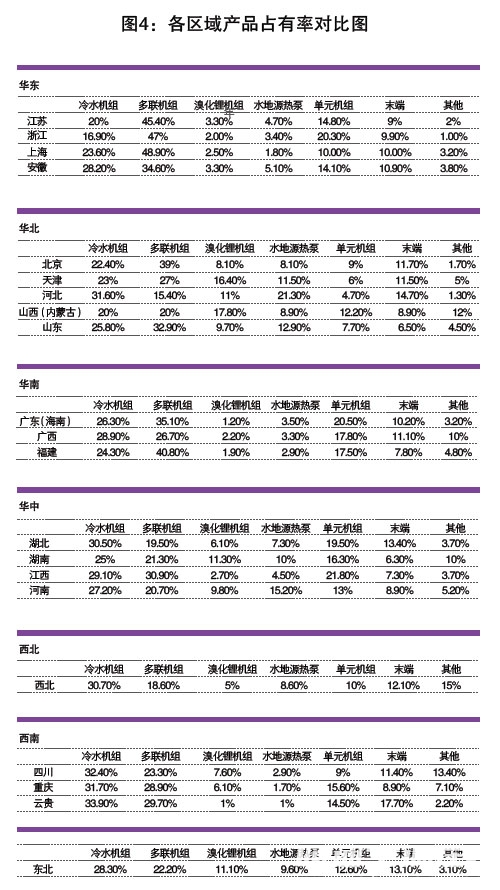

�������г�ռ���ʶԱȷ�ӳ���Dz�ͬ�������г���ȫ���г�����Ҫ�̶ȵIJ�𣬶��������г�ռ���ʵĽ��Ա仯�У�����Է�ӳ��ij�����г���չ�ٶȼ�����ȵı仯��������磬�ڻ����г�������ռ����ͼ�У��Ϻ��г�ռ�������2010����������½�����˵���Ϻ��г���չ�ij���̶Ƚϸߣ����ͳ̶�Ҳ��Խϸߣ������ա��㽭�������г���Ϊ�ȶ���

���������г���Ȼ�ڿ����ȶ�����������з�չ�����������ԣ�������������г���Ȼ��������������ͬ�IJ��������⣬�����г��ķ�չ��Ȼ��ѭ�����õķ�չ�ص㣬���ڹ����ص�����֧�ֵ�����������������յ��г��ķ�չҲ���Ա��ֳ�������ԽϿ��������#p#������#e#

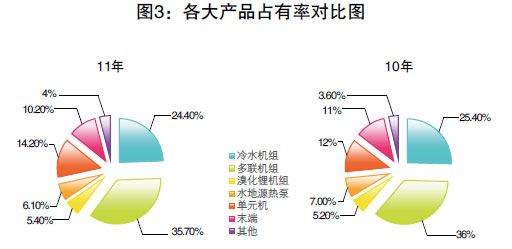

������Ʒ���

�����ϰ����г��IJ�Ʒ��ַ�����2011����ȱ��������������IJ�Ʒ���ַ�ʽ������������ȱ��治ͬ���ǣ�����ʱ�����ޣ�������δ�Ը����Ʒ����ϸ�֣����ǽ����Ļ��顢�����ݸ˻��顢ˮ���ݸ˻��顢ģ�����ͳһ��Ϊ��ˮ���飬������ˮ������ˮ��Դ�ȱú��廯����Ե����г���

��2011���ϰ���ȸ������Ʒ��ռ���������2010��ȶԱ�������������ԣ��������Ʒ��ռ���������Ϊ�ȶ�������ƽ��������������Ȼ���ֳ�ֵ�ù�ע�ı仯�����������ˮ��Դ�ȱõ�����ռ���ʾ������½�����Ԫ�����ռ��������������������һ����˵�����Ѿ���Ϊ�й�����յ���ҵ����Ҫ��Ʒ��ʽ�Ķ��������Ѿ��ﵽ��һ�����г��߷壬ˮ��Դ�ȱò�Ʒ�����˸�������֮�������侲�����ڹ��ڼҵ�ϵ��ҵ���������ĵ���ҵ���ƶ��£���Ԫ������������������ΪѸ�١�

������ͬ��Ʒ��ռ�������Ҳ�ںܴ�̶��Ϸ�ӳ�˲�Ʒ������ֲ���������ˮ�����Ʒͨ����ԽΪ����ͳ���������г���ռ�Ⱦ�Խ�ͣ��������Ͽ��Կ������������㻦���ڵĻ����г���ˮ�����Ʒռ��ƽ������20%���ң��෴���������ϡ��������������������ڵ������������г�������ˮ�����Ʒռ��ƽ��ԼΪ30%������ˮ�����г�Ʒ��ռ���������������Լ�ˡ����������顢���ά���Ĵ�����Ʒ����ɵ���Ӫ�����������Ծɰѳ�����ˮ�����г������ķݶ����Լ�˼�������ˮ�����г��ж�ռ��ͷ������������ķ�չ�����ڼҵ�ϵ��ҵ���ĺ����ڹ�ģ�Ͻ�һ����С��������Ʒ�ƵIJ�࣬���磬�ϰ�����и����ڰ����㶫��ɽ�������յ������г�������������ڶ����������������Ŀ���Ͽɣ�Ϊ��Щ��Ŀ�ṩ�˾�������֪ʶ��Ȩ�����Ļ��顢�ݸ˻���ȵ���ˮ�����豸�����⣬һ�������ڴ�ͳ��ˮ������ҵ�Ѿ���չ��Ϊ��ˮ�����г��е���Ҫ������������ӡ��ܰ������顢���ء����ӡ���ա�ŷ���������С�̨�ѡ��Ŀ���ȵȡ�

#p#������#e#

�����ˮ������������������������������֮�෴������������ΪԽ��Ƿ������Բ�����������г������������Ʒ��ռ���ʾ���Խ�С��������ʾ��������������е���ȫ������Ҫ�Ķ��������г��ĵ�λ�����������Խϸߵı������㶫��ɽ���г��ϣ����������ռ���˽ϸߵ��г��ݶ��֮�������������Ķ��������Ʒ�г��ݶ����С���Ӷ��������г�Ʒ��ռ���ʶԱ���������������Ѿ������۹�ģ�ϳ�Ϊ�����ڴ���Ʒ�ƣ���һ�����ڼҵ�ϵƷ�Ƹ������в��ױ��֣��ϰ�����У��������溣������֮���Ϊ��һ֧���ݺ��ӵ����������⣬��ͳ���պ�ϵ��������Ʒ�ƴ�����ڶ��������г��б������죬���ɣ��պ�ϵ��������Ʒ��������г�����Ϊ��Ҫ�����������

�廯﮻����������г����ֳ����IJ���ϴ��ڴ�ͳ�ij����г������Խ��ա��㽭���Ϻ�Ϊ���ĵĻ����г����Թ㶫������Ϊ���ĵĻ����г��ϣ��廯﮻�����Ѿ��������г�����Ȼ�˳����෴���ڹ�ҵ��Է���ı����г��ϣ��廯﮻�����ӵ��ʮ�ֹ����Ŀռ䣬������ʾ���ڻ����������г��ϣ��廯﮻�������һ֧���ɺ��ӵ����������廯﮻����г���չ����״������������Ծ���й��廯﮻����г��е���ҵ������Խ��٣��������Զ��˫������ԭ������LG�����ڵ������廯�Ʒ�ƣ�Ҳ���ò��������廯﮻����г��ռ�Խ��Խ��С����ʵ���⡣ֵ��һ����ǣ��ϰ�����У���ԭ������ʽ�ȱ������ý��Եijɹ���������ʽ�ȱû���ǡ����ʱ��Ϊ��ͳ�廯﮻����ṩ��һ���µķ�չ��·��

ˮ��Դ�ȱ��г����廯﮻����г���������֮�������������������������г�һֱ��ˮ��Դ�ȱò�Ʒ���Ծ����������ˮ��Դ�ȱò�Ʒ���������Ա�Ȼ��ء����⣬�ڵ�����������Դ��Էḻ������ˮ��Դ�ȱ�Ҳ����˼�ΪѸ�ٵ������������г�����һ����õ����ӡ���Խ���Ϸ���ˮ��Դ�ȱ��г��Ŀռ��Խ��խ��Ȼ������ҵ�����ĽǶ�������רҵ�͵�ˮ��Դ�ȱ���ҵ��2011����ϰ������ƺ��Եò����ֹۣ�������Ϊרҵ��ˮ��Դ�ȱ���ҵ�Ĵ����������������ڸ��г��а��������ߵĽ�ɫ��ʵ���ϣ�����֮���רҵ��ˮ��Դ�ȱ���ҵ���Ѿ��������ܵ������Թ�ģ����ҵ����ս��������ʾ���������ά�����ٺ���ʲ���ܰ����廪ͬ�����ڵ�һ������ͳ�Ĺ�ģ����ҵ�Ѿ���ˮ��Դ�ȱ������ڳ�Խ�˾���רҵ����ҵ�������ڶ�רҵ��ˮ��Դ�ȱ���ҵ���ԣ����Ӧ�Թ�ģ����ҵ����Դ��Ӫ�����硢�����ȷ�������ƣ��Լ��ҵ�һ���ʺ�רҵ����ҵ��չ֮·�Ѿ�����ü�ޡ�

��Ϊ����յ���Ʒ��ʽ����Ϊ�������ձ�����ͣ���Ԫ�����Ʒ������Բ��������ԣ�������ֲ�������������յ���Ʒ����Խ��ĵط�����Ԫ�����Ʒ������ռ�Ⱦ�Խ�ߣ�������ʾ�����������ƫС�Ķ����г�����Ԫ����Ʒռ�����ƫ�͡���Ʒ��ռ���ʵĽǶ�������������ѡȡ������ȫ���ǹ��ڼҵ�ϵ��ҵ���������������������ġ�־�ߡ��¿�˹��TCL���������⼸��Ʒ�ƾ��Ѿ�ռ����ȫ����Ԫ���г������ij���85%�������У�������������������Ʒ�Ƶ��г�ռ���ܺ;��Ѿ��ﵽ��70%���������ʣ�����һ����ȫ��������ҵ���ƿص��г���

ĩ�˲�Ʒ��Ϊ�����豸�����ף������巢չ�����������豸��������һ�£��������չ����������������Ҫָ�����ǣ���������רҵ�͵�ĩ�˲�Ʒ������ҵ����ɥʧ�г����ƣ��෴����ͳ������������ҵ���������ƿ�ĩ�˲�Ʒ�г�������ԭ��ĩ�˲�Ʒ�����ڽ����ż����ڴ��ʱ��۸��Ǿ���ĩ�˲�Ʒ���۵�����Ҫ���أ����������г��У�רҵ����ҵ���������Ľ�������ľ������ƺͱ��ݡ������ڽ������һЩ�����˸߶˼�����ĩ�˲�Ʒ���������г������⽫�����ڽ�һЩ��������ʵ����רҵ��ĩ����ҵ�����徺����Ƿȱ��ĩ����ҵȺ��������������������������ˮ�������۹�ģռ������Լ����ĩ���г���ͬ��ռ�������ķݶ��ˮ�������۹�ģԽ��ĩ�˲�Ʒ��ռ�зݶ��Խ����һ����ͬ�������ڿ��������顢���ά�����ڵ�������ˮ������ҵ���෴��������ҵ����ĩ���г���ռ�зݶ���ߵ�����ӣ��������һ�����͵���ĩ�˲�Ʒ�����г����Ӷ���������������ҵ������ĩ�˲�Ʒ�����г������������г�������ͬ���ǰ���EK���ܰ����������ڵĴ�ͳ��ˮ������ҵ�IJ���ѡ��

|

��Ȩ����������Ϊůͨ�յ����߶���ԭ��������Ȩ���ҹ����ɱ�����δ���������ɣ��κ�ý�塢��ҵ��˾����վ�����˲���ת�ء����ƻ��������ֶ��ַ�����Ȩ���� �ѻ�����ת�صģ���ע������Դ��ůͨ�յ����ߡ��������������ˣ�����ϵ������

����������

1.����վ�����������ݡ�ͼƬ����Ƶ��Դ�����硢����Ͷ��ȣ���Ȩ��ԭ�������У�����ѧϰ�ο�֮�ã��������κ���ҵ��;�������Ȩ����Ȩ�����⣬�뼰ʱ��ϵ�ҷ����д�������ϵ�绰��022-84220470�������ʼ���help@51hvac.com����

2.����վ��ת�ء��������ݡ���Լ�������������۵��жϱ����������������������ݵ�ȷ�ԡ��ɿ��Ի��������ṩ�κ���ʾ��ʾ��֤���������߲ο����������к�ʵ������ݣ�

3.ֻҪ��������ҵĿ�ģ�����վ�����»�ӭ�κ���ʽ�Ĵ�����ת�أ�ת����ȡ����Ȩ��ע��������������Ʒ������

4.����վ��Ȩ�����л��������ɡ����漰�淶���ļ����������仯������ҵ��ķ�չ����������ĺ����Ʊ�������

��ɨ������ά�룬���·���������Ȧ

ůͨ�յ����߹�����:ehvacr

ÿ����ҵ���ձ������������ˣ�

�����Ķ�:

����Ͷ��:news@51hvac.com